AG中国手机官方网页版 2025银行年报不雅察室|27家上市城农商行净利增速出入45个百分点, “大本营”与“走出去”旅途分野

城农商行的彭胀叙事,从来都是一部与时期共振的“解围史”。从2006年上海银行破冰跨省彭胀,冲突区域逼迫,到农商行深耕县域,锚定原土根基,数十年来,“向外拓圈”求增长与“向内扎根”筑壁垒,遥远是两条并行的活命干线。

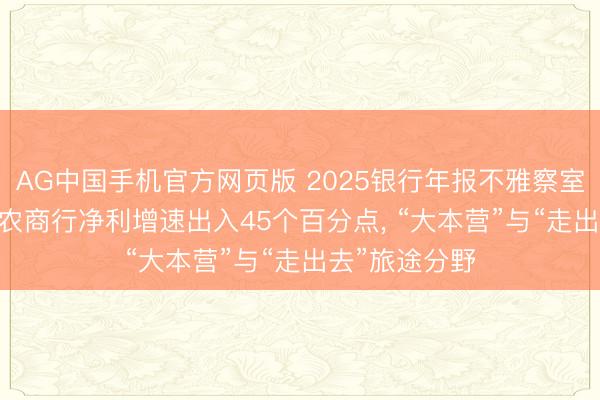

期间行至2025年,彭胀仍在陆续,27家A股上市城农商行资产总和达36.96万亿元、同比增长13.53%,领域全线飘红背后是座席的洗牌与利润的分化。北京银行以4.94万亿元资产总和守住榜首宝座,不外在2026年一季度被江苏银行反超;“3万亿俱乐部”里,宁波银行、南京银行稳步提速,上海银行增速乏力、差距渐显。

大本营之外,则是一场“增长”与“烧钱”的较量,宁波银行聚焦江苏地区产业赛谈,打造优质增长极;常熟农商行下千里县域,织密乡村金融相聚,他乡业务成第二增长弧线。另一方面,西安银行他乡彭胀尚未扭亏,青岛农商行他乡资产质料承压。同样是“走出去”,有的乘风破浪,有的鲸波怒浪,当原土阛阓红利见顶,破局密码从不在于“赛马圈地”,而在于夯实基本盘,打磨中枢竞争力,材干在行业分化的波澜中站稳脚跟。

领域座席重构:“一哥”之争

在42家A股上市银行阵营中,散布着17家城商行与10家农商行,它们扎根方位、逼近阛阓,既能共享区域经济发展的红利,也能赶早感知到宏不雅环境的冷暖。

2025年,27家A股上市城农商行资产总和悉数达36.96万亿元,同比增长13.53%,通盘已毕领域增长,亮眼“成绩单”背后,座席的竞争与洗牌颇具看点。

在2025年末的资产榜单上,北京银行以4.94万亿元的资产总和,暂时坐稳27家银行的榜首之位,较上年末增长17.04%,守住了“一哥”的位置。不外,在2026年一季度,江苏银行以5.58万亿元的资产总和已毕反超,环比增速高达13.18%。

“一哥”之争外,“3万亿俱乐部”的分化也愈发彰着。截止昨年末,宁波银行、上海银行、南京银行资产分袂达3.63万亿元、3.31万亿元、3.02万亿元,三者中南京银行、宁波银行同比均已毕了两位数增速,上海银行同比增速为2.54%。2026年一季度的彭胀节律,进一步拉大了差距,宁波银行资产总和达到3.86万亿元,环比增速6.35%;南京银行资产总和增至3.21万亿元,环比增速6.12%;上海银行仅已毕2.11%的环比增速,资产总和升至3.38万亿元。

1万亿至3万亿区间内,集聚了杭州银行、重庆银行、成都银行在内的多家银行。重庆银行在2025年以20.67%的同比增速踏进“万亿银行”赛谈,本年一季度,该行资产总和进一步增至1.11万亿元,7.20%的环比增速延续了彭胀势头。与之比拟,成都银行、杭州银行一季度则分袂以5.48%、3.08%的环比增速,将资产总和推至1.48万亿元、2.44万亿元。

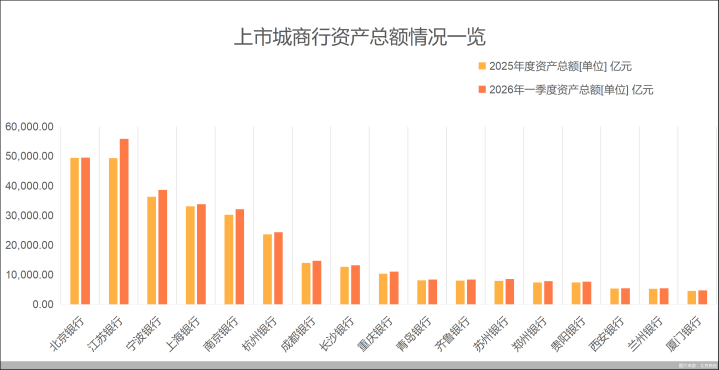

农商行阵营的形貌,同样呈现出面部磋议的特征。截止2025年末,重庆农商行以1.67万亿元的资产总和超过,上海农商行以1.59万亿元紧随自后,两家头部农商行的资产总和远超其他同类机构,稳占第一梯队。进入2026年一季度,两者依旧保合手郑重彭胀。

深耕县域的常熟农商行有着“小而好意思”的标识,截止2025年末资产总和达4030.79亿元,同比增长9.96%,2026年一季度末进一步增至4194.35亿元,环比增速4.06%。尾部阵营中,苏州农商行、紫金农商行、张家港农商行、江阴农商行等银行资产总和均在3000亿元以下,增速相对浮松。

中国企业老本定约副理事长柏文喜指出,透视27家A股上市城农商行成绩单,领域普增背后,是宏不雅经济换挡与银行业低息差周期的双重映射。一方面,大行下千里,导致城农商行在让利实体的同期,欠债端成本刚性,利差被压缩;另一方面,部分银行仍在为畴昔粗疏彭胀的不良资产买单,而优质银行已通过数字化转型已毕降本增效,拉开了增速鸿沟。

利润“冷暖局”:超45个百分点落差背后

当银行业净息差合手续探底,城农商行赛谈早已告别“躺赢”,进入强人恒强、弱者愈弱的洗牌期。

27家上市城农商行最高21.66%的归母净利润增速与最低-23.73%的下滑幅度,造成了超45个百分点的落差,这背后,是各家银行在欠债成本、资产订价、区域布局与业务形状上的持久博弈效果,更是行业转型期智商分层的写真。

2025年,城农商行的“头部效应”愈发突显,“3万亿”城商行凭借塌实的规画底盘、多元的业务布局与深厚的客户根基,稳稳占据利润半壁山河,成为行业的“压舱石”。

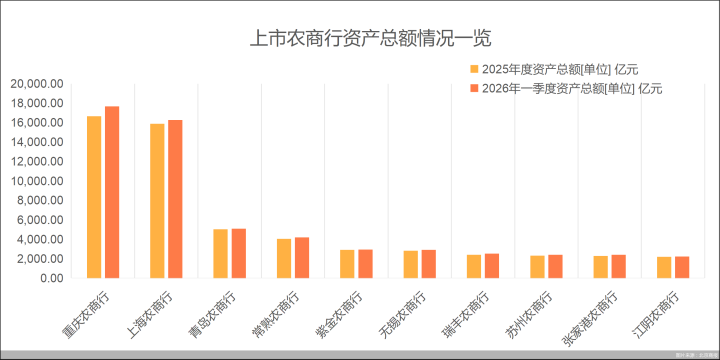

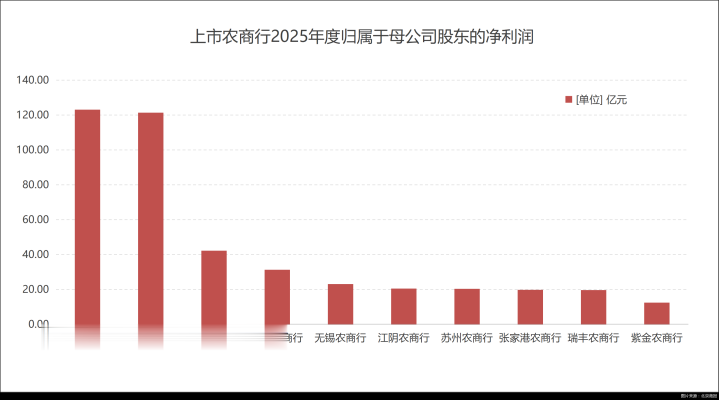

江苏银行以345.01亿元的归母净利润,稳居“盈利一哥”宝座,8.35%的同比增速在头部阵营中拔得头筹;宁波银行、上海银行紧随自后,归母净利润分袂达293.33亿元、241.93亿元,增速8.13%、2.69%,尽显长三角金融龙头的韧性;南京银行、北京银行同样位居“200亿净利润俱乐部”,分袂斩获218.07亿元、200.86亿元事迹。5家头部城商行归母净利润悉数1299.21亿元,占27家银行总利润比重超50%。

正规投注平台中国官网头部郑重增长的同期,一批间隔“同质化内卷”的“特质玩家”,凭借精确的赛谈采用、深耕细作的业务智商,成为亮眼的“增长黑马”。2025年度,青岛银行以51.88亿元归母净利润、21.66%的同比增速,登顶27家银行增速榜首;都鲁银行、杭州银行、常熟农商行、重庆银行同样发扬亮眼,均已毕双位数增速,分袂为14.58%、12.05%、10.65%、10.49%。这些“黑马”的共性就在于,避让与头部的正面领域竞争,聚焦小微、县域、绿色金融等细分赛谈,构建不能复制的中枢壁垒,在利差收窄的大环境下,走出了一条高质料增长之路。

有东谈主欢畅,有东谈主忧,上海农商行、江阴农商行、郑州银行、厦门银行、贵阳银行、瑞丰农商行、无锡农商行等多家银行利润同比增速不及3%。紫金农商行2025年已毕归母净利润12.44亿元,同比下滑23.35%,盈利压力突显。

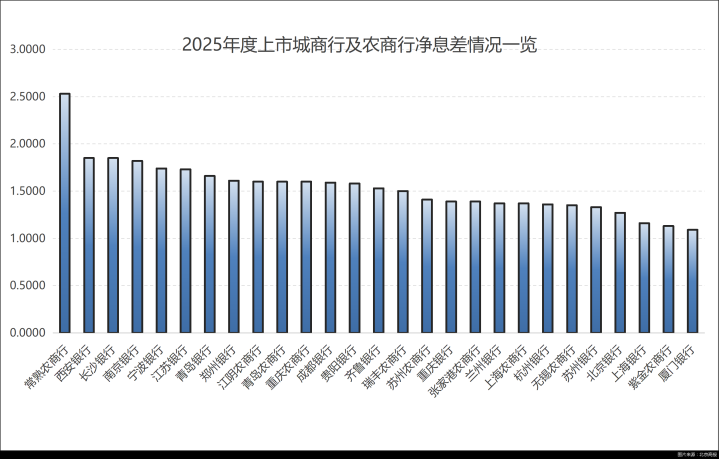

拨开财报数字的阵势不难发现,净息差的合手续分化,恰是这场盈利“冷暖局”的要津。2025年,27家上市城农商行中,仅西安银行、重庆银行、都鲁银行、瑞丰农商行4家已毕净息差同比已毕增长或合手平,其余银行均出现不同程度下滑。

息差的上下,决定了银行的盈利空间与“活命姿态”。在同行中,常熟农商行构建起最宽的息差“护城河”,2025年净息差达2.53%,稳居27家银行首位,即便同比下落0.18个百分点,仍权贵高于同行平均水平。

而紫金农商行2025年净息差为1.13%,同比大幅下落0.29个百分点,成为27家银行中降幅最大的银行之一,在本年一季度,紫金农商行净息差陆续下探至1.08%。在事迹确认会上,该行副行长王清国坦言,短期内资产端收益仍然承受一定压力,跟着欠债成本渐渐下落以及当今领受的息差管控措施,瞻望二季度息差的降幅陆续收窄。

以宁波银行、江苏银行动代表的长三角城商行,虽未已毕息差逆势增长,但凭借欠债端成本上风、资产端精确订价、业务端平衡布局,也紧紧守住息差“基本盘”。宁波银行2025年净息差1.74%,同比下落0.12个百分点;江苏银行净息差1.73%,同比下落0.13个百分点。长沙银行、西安银行、南京银行等银行亦撤职肖似逻辑,通过详细化处置,将净息差水平保管在行业中上游位置。而厦门银行净息差1.09%,同比下落0.04个百分点,自然降幅彰着改善,但位居行业末尾。

息差承压、盈利分化加重之下,城农商行的破局之路决然明晰。在苏商银行特约磋议员武泽伟看来,低息差时期的盈利韧性中枢来自三重智商,领先是欠债端的成本管控力,零卖进款占比高、客户黏性强的银行仍能保管相对低成本的资金开端。其次是资产端的各异化订价智商,在普惠小微和供应链金融领域建立了数据风控模子的机构,能以可控风险一样更高收益。临了短长息收入的多元补充,钞票处置和代理类业务对利润的孝敬权重合手续飞腾。息差处置策略应分层施策。发达区域的头部城商行可依托玄虚化规画对冲息差压力,县域农商行则应追忆存贷本源,以详细化的订价处置和客户深耕守住利差底线。

大本营之内:靠什么守住基本盘

透过数据迷雾不难发现,ag(中国)手机网这场行业争夺赛的中枢逻辑,从不是单纯的领域彭胀,而是原土深耕智商与区域经济资质的玄虚较量。

对于扎根一方水土的城农商行而言,“原土”既是最坚固的护城河,亦然最中枢的竞争力。头部机构依托强势大本营坐稳阛阓基本盘,凭借自然地缘上风霸占优质信贷资源、锁定低成本中枢欠债;一批深耕县域阛阓的方位银行,以下千里渠谈筑牢阛阓壁垒,守住风险与盈利双重底线;与此同期,也有一批依赖单一中枢城市的中小城农商行,深陷区域内卷困局,贸易收入松开、息差承压、增长乏力等问题磋议线路,已经的原土红利,正在渐渐消退。

为了探寻城农商行穿越行业周期的密码,北京商报记者考取了不同区域、不同发展形状的城农商行动作样本。

动作老牌头部城商行,北京银行在30年发展程度中,遥远锚定中枢大本营,造成主场强势领跑的明晰布局。从2025年年报清晰的数据来看,京津冀及环渤海区域成为该行统统规画中枢,以37.37万亿元资产体量占据全行资产总和的75.68%,全年已毕536.56亿元贸易收入,占比高达78.86%,区域利润总和占比更是达到91.8%。

与北京银行聚焦中枢都市圈不同,深耕寰宇经济强省腹地的江苏银行,采用了“全域深耕”的原土布局策略,在机构布局层面,超七成一级分行扎根江苏土产货,500余家贸易网点下千里至县域、州里阛阓,搭建起从上至下全遮蔽的金融处事体系。2025年江苏地区贷款余额20722亿元,占比83.93%;长三角地区(不含江苏地区)贷款余额2050亿元,占比8.30%。

将眼神聚焦于山东地区,动作“A+H”上市的原土城商行,青岛银行全行206家贸易网点中,青岛地区达117家,占比超56%;贷款投放48.47%磋议于青岛;代销迎接方面,截止评释期末,该行青岛地区代理保费总领域16.79亿元,代理保障销售领域青岛地区同行阛阓占有比例达16.98%,阛阓排行第一。

放眼农商行板块,重庆农商行的原土深耕策略同样极具代表性,为筑牢原土根基,该行构建了密度高、下千里深的金融渠谈相聚,分支行相聚遮蔽重庆通盘37个行政区县,在重庆县域设有1422个网点,重庆主城设有303个网点,全辖已建成并上线启动301个农村便民金融处事点,这种渠谈上风平直升沉为事迹复旧:2025年,该行个东谈主进款余额8803.67亿元、增量718.30亿元,个东谈主进款总量、增量阛阓份额保合手重庆市第一。

并非系数聚焦原土的城农商行都能获利成长红利,紫金农商行的逆境便成为昭彰的对照。在大本营南京地区,紫金农商行的业务结构呈现“强磋议、弱增长”的特征,截止2025年末,该行南京地区贷款余额1653亿元,占全行贷款总和84.81%。全行135家分支机构中,超九成布局南京。但强势磋议的背后,是难以破解的区域内卷困局,南京动作经济发达城市,集中了国有大行、江苏银行、南京银行等迢遥金融机构,紫金农商行在资金成本、客户资源、居品翻新等方面不占上风,导致原土增长动能短期承压,也折射出部分中小城农商行在原土深耕中“磋议单一区域”的隐患。

原土深耕的中枢竞争力毫不是坐等资源资质,而是“不能替代的生态黏性”。正如柏文喜所言,聚焦原土势必靠近“把鸡蛋放在团结个篮子里”的风险。平衡之谈在于“业务下千里”而非“地域彭胀”,深耕数目宏大的中小微企业和个体工商户身上,用高频的土产货生活场景处事对冲宏不雅周期波动。

大本营之外:有东谈主增长有东谈主“烧钱”

城农商行自降生起便与方位经济深度绑定,但原土阛阓容量终有领域,当土产货信贷需求趋于填塞,增长红利见顶,“走出去”便成为迢遥银行寻求二次增长的另一采用。2025年,A股上市城农商行的他乡彭胀分化加重,有银行得手设备第二增长弧线;也有银行深陷彭胀泥潭,他乡业务沦为事迹连累。

跳出浙江,江苏已成为宁波银行省外第一大阛阓。2025年末,该行江苏区域贷款余额达3925.71亿元,占全行贷款总和的22.65%,同比增长23.10%;不良率仅0.73%,成为名副其实的“优质增长极”。上海则被打造为总部级功能中心,宁波银行在此缔造资金营运中心,承载金融阛阓、资金交往等功能。

如若说宁波银行的彭胀是“进取走”,那么常熟农商行的他乡布局则是“向下千里”。在江苏省内,缔造7家分行与36家县域支行,造成集约化、网格化规画形貌。在寰宇范围,26家兴福村镇银行遮蔽16个地市41个县域近9000个村。从事迹孝敬看,常熟除外的江苏省内地区贸易收入达60.55亿元,占总贸易收入52.11%,是全行第一大贸易收入开端。

不外,走出大本营“泄气圈”的谈路并非一帆风顺,动作西北首家A股上市城商行,西安银行的彭胀步调较为严慎,省外未造成领域化的他乡网点体系。对比来看,西安除外其他地区仅已毕贸易收入4.33亿元,自然较上年末大幅增长151.30%,增速远超原土业务,但高增长背后,西安银行他乡贸易利润为-1.04亿元,尚未已毕扭亏,他乡彭胀仍处于“烧钱培育期”。

青岛农商行在原土走出了一条“海洋+绿色+县域”特质金融之路,他乡彭胀层面,2025年轻岛农商行接收合并山东省内多家村镇银行并改建为分支机构。不外从规画数据看,2025年轻岛农商行他乡贷款余额为163.46亿元,仅占全行贷款总和的5.86%,占比下滑。与此同期,他乡不良贷款余额占比从上年末的2.92%莳植至5.26%,资产质料承压、参预产出比失衡等问题,成为该行他乡彭胀必须讨论的难点。

解围战:谁能走好第二增长弧线

同样是彭胀布局,为何有东谈主乘风破浪,有东谈主步履维艰?如今,行业共鸣渐渐明晰:彭胀的领域,实质是智商的延长。城农商行的第二增长弧线,莫得放诸四海而皆准的模板,有东谈主符合“向外援长”,在更大舞台开释能量;有东谈主符合“向内深耕”,在原土阛阓深耕易耨。

这场对于第二增长弧线的解围战,更是组织力、东谈主才力、居品力的玄虚较量。

在2025年度事迹确认会上,上海银行董事长顾建忠暗示,“异日五年权术已毕净增5000东谈主的东谈主员推论,全体领域从1.3万东谈主莳植至1.8万东谈主”。北京商报记者从上海银行关系崇拜东谈主处了解到,东谈主员建设上,该行异日五年瞻望将新增营销东谈主员约3500东谈主,营销东谈主员占分支行职工比重莳植至50%以上;通过公开竞聘,2025年末“85后”班子支行占比莳植23个百分点。绩效侦查杰出持久性、精确性和协同性。网点职能转型上,区级支行由总行直管后与行政区画逐一双应,更敏捷地处事区域阛阓,造成“前后台、总分行双向奔赴”的场面。

在原土深耕的基础上,都鲁银行也间隔盲目他乡彭胀,该行在复兴北京商报记者采访时指出,异日,将陆续紧跟山东省要紧发展政策和产业政策导向,合手续深耕科技金融、绿色金融、县域金融等特质赛谈,以高质料金融供给赋能新质坐褥力发展,与区域经济已毕更高水平的协同发展。

“异日1至3年城农商行分化将权贵加重,头部机构通过兼并重组和跨区域布局进一步吸纳阛阓份额,中坚力量在特质赛谈寻求各异化解围,尾部机构靠近的活命压力合手续加大,”武泽伟预测,中枢破局旅途在于从领域情结转向价值创造,欠债端需全力拓展结算性和代发类活期进款,镌汰对高息主动欠债的依赖。资产端要刚硬从低效的垒大户形状转向小微、科创和绿色金融的精确滴灌,以数据驱动的风险订价莳植资产收益。业务结构上应培育投资银行、钞票处置等轻老本业务,莳植中间收入占比。

柏文喜也合手有同样概念,他进一步指出,异日1至3年,行业“马太效应”将加重。头部机构将凭借老本和科技上风通吃,中部银行靠近“迎难而上”的洗牌。要在这么的环境中杀出重围,必须打好三套组合拳,欠债端从“拼价钱”转向“拼生态”,发力代发工资、社保医保等低成本结算性进款,用高频场景锁定活期资金;资产端从“放贷款”转向“作念照拂人”,放弃对房地产和平台经济的旅途依赖,深耕“专精特新”和县域蓝海,通过玄虚金融处事莳植客户溢价智商;业务结构上把钞票处置等业务动作第二增长弧线,开脱对息差收入的统统依赖。

北京商报记者宋亦桐AG中国手机官方网页版