手机网 王者!梅西寰宇杯比赛第3次梅开二度,职业生活第241次双响")

这一轮以新质坐褥力为中枢的科技牛市,依然在新动力、东说念主工智能、芯片等鸿沟跑出了不少十倍股致使百倍股。

北京PK10中国官方网站许多投资者当今最眷注的问题是:谁会是下一个?

毫无疑问,资金会在计谋级产业间轮动,还在候选待涨的板块未几了。

一个积极的信号是,中国正在从“医药大国”向“翻新药强国”加快高出。2026年政府职责阐述初次将生物医药明确列为国度新兴复旧产业,与集成电路、航空航天等比肩。

生物医药被赋予与AI、机器东说念主同等量级的计谋地位。历史反复讲解,当国度资源向某个行业歪斜时,这个赛说念时时是黑马频出的方位。

而在翻新药里面,有一个永久被低估的标的缓缓升温——肾脏病。

寰宇8亿慢性肾脏病患者,中国占1.24亿,随着FDA放宽审评方法、国内务策轻易扶捏,肾病翻新药依然站优势口。

礼邦医药,恰是这个赛说念里面前管线遮蔽最广、进程最靠前的Biotech之一。

6月18日,礼邦医药认真驱动招股,股票代码09637.HK,发售价定为每股22.6港元,每手100股,一手入场费约2282港元。公司筹画寰宇发售约5675.54万股H股,其中香港公拓荒售占10%,国际发售占90%,料想于6月29日认真挂牌上市。

真确让市集为之隐敝的,是礼邦医药这次IPO的基石声势。

GIC、腾讯、Loomis Sayles、RTW基金、Symbiosis、Cormorant、DAMSIMF、广发基金、汇添富香港、易方达基金、LVC——11家顶级机构共计认购约6.386亿港元。

这是连年来港股18A Biotech中,最强的基石声势之一。

之前市集对礼邦医药的关注大多麇集在行将上市的AP301和AP306上,但当今看顶级机构下重注,发现错过了公司真确的永久价值。

读招股书会发现,今明两年,礼邦医药管线意见考证(PoC)有惊喜。按照现时估值,投资者可能白捡AP303和AP308背后的千亿成漫空间。

礼邦医药,有莫得可能成为下一个大牛标的?

顶级本钱和“股神重仓”为什么同期疼爱礼邦医药?

融会礼邦医药的永久价值,先看清公司脚下踩着的赛说念有多宽。

脚下恰是肾脏病翻新药的“大期间”前夕。

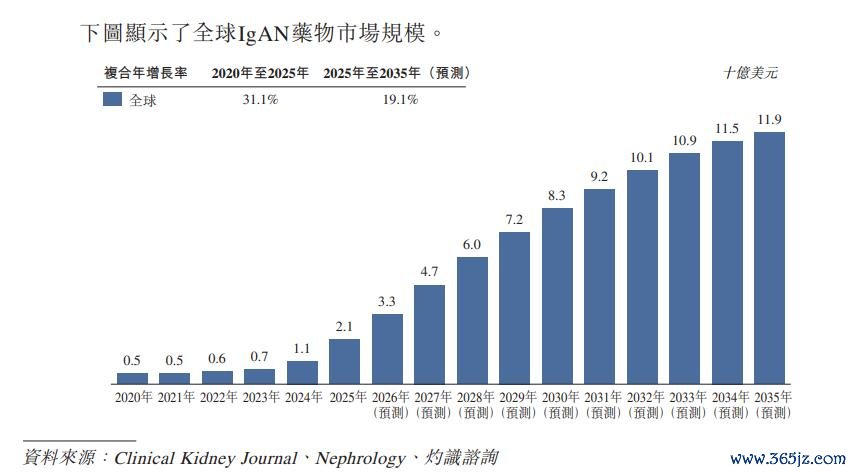

凭据灼识筹办的数据,寰宇慢性肾病市集范围料想从2024年的2226亿好意思元增长至2035年的5039亿好意思元。

8亿的患者基数,疏导寰宇老龄化加快带来的增量,组成了一个极其强大且永久未被餍足的医疗需求。

顶级本钱是最机敏的,也最督察永久价值的。

GIC,新加坡主权钞票基金,措置资产超千亿好意思元。这是GIC初次起原港股18A Biotech基石投资,参与自身便是对礼邦医药细目性和永久空间的高度认同。

腾讯看成上市前已捏股11.73%的第二大鼓动,本次看成基石赓续加码。腾讯在医疗健康鸿沟一直强调“AI+翻新药”的计谋标的,能在多轮融资中捏续加注礼邦,讲明看中公司在肾病鸿沟的平台属性。

此外,值得防御的还有Loomis Sayles和Symbiosis。

Loomis Sayles,寰宇驰名资产措置机构,措置资产范围超3000亿好意思元。这是Loomis Sayles初次参与港股基石投资,寰宇顶级固收和职权投资机构高出资产类别押注一家Biotech,信号好奇钦慕好奇钦慕不言自明。

Symbiosis,沃尔玛眷属办公室配景的生物医药专科投资基金,相似是初次参与港股基石。

这些“第一次”麇集出当今礼邦医药身上,讲明公司依然跨过了Biotech最常见的信任门槛。

为什么顶级本钱看好礼邦医药?

兴业证券在2026年医药行业策略中明确指出,“翻新+国际化”仍是医药投资的中枢干线。礼邦医药在这两方面展现出较强的“始创性”和“遑急性”。

公司莫得选拔肤浅的License-out卖职权,而是凭借AP306这款寰宇创始的泛磷酸盐扼制剂,开云体育(kaiyun)官网团结好意思国最大的透析做事商之一DaVita以及U.S. Renal Care,在国际共同成就新公司。

“居品最初+渠说念锁定+产业本钱入股”的新出海样式,能得到DaVita认同,讲明公司管线价值高。

DaVita是谁?巴菲特永久捏有,永久位列伯克希尔重仓之一。

一家中国Biotech能让这么的产业巨头拿出真金白银、以鼓启航份参与国际共建,这在往常很有数。

本钱与产业齐认同,预示着,礼邦医药管线落地的高度细目性。

不提已生意化的Mircera®等居品,让2025年公司收入同比增长368%,AP301料想在2026年上半年递交中国上市苦求,AP306的寰宇IIb期也将在2027年读出数据。

两款药物的生意化预期,组成了公司翌日几年岁迹爆发力和估值晋升的明确底座。

不外,若是只盯着AP301和AP306,那照旧低估了顶级本钱的目光。

真确让礼邦医药有可能从几十亿走向千亿的,是公司管线中另外两个尚未被充分订价的资产——减速/窒碍CKD浮现管线AP303和IgA肾病(IgAN)管线AP308。

这两个管线绽开的,是一个竣工不同的永久增长预期。

AP303和AP308:改写疗养预期的两条大腿

许多东说念主把礼邦医药肤浅融会成“一家作念肾病并发症的公司”,因为AP301和AP306疗养的是高磷血症,属于肾依然坏了之后的“转圜措施”。这些药有明确的市集需求,也能带来结实的现款流。

关联词,在肾病Biotech鸿沟,礼邦医药被大本钱疼爱的,不仅仅寰宇化计谋上的“始创性”,更是“改写疾病浮现”带来的念念象力。

先看AP303。

这是一款口服的双重PPAR隆盛剂,不错把它融会为一种“减速肾脏失灵”的药物。

当今的肾病疗养,大多是肾依然坏了之后襄理算帐毒素、拒绝症状。而AP303的指标更靠前,ag手机网页版试图径直干扰肾脏细胞的代谢和炎症通路,让肾功能衰败的速率慢下来,致使停驻来,也便是疾病修正疗养。

更要道的是,AP303不是只针对某一种肾病。凭据公司线路,它有后劲遮蔽糖尿病肾病、IgA肾病、多囊肾病和局灶节段性肾小球硬化症。其中糖尿病肾病一个相宜症就占了通盘这个词慢性肾病市集的七成以上。

一个分子遮蔽四个大病种,这在翻新药鸿沟被称为“平台型分子”,生意逻辑是“一款药打穿一个千亿赛说念”。

面前。AP303依然赢得好意思国FDA的孤儿药认定,筹画在2026年第三季度驱动寰宇Ⅱ期篮式磨练。若是数据跑通,它的估值孝敬将远远高出任何一款单一相宜症药物。

再看AP308。

若是说AP303强在遮蔽面广,那AP308则是把沿路火力麇集在了IgA肾病的翻新疗养上,这亦然个千亿级细分市集。

IgA肾病是中国最常见的原发性肾炎,占通盘原发性肾小球疾病的一半傍边,年青患者多,浮现到肾枯竭的风险高。

现存疗养期间基本是“拖延战术”,降血压、抗炎、减速透析,莫得一种能真确排除病因。

而AP308竣工不同,让历程工程化改良的卵白酶,投入血液轮回和肾脏,把千里积在肾小球里的相配IgA复合物径直剪碎、根惊骇。不错把它融会为“排除路障”,路障没了,交通当然收复。

行业里管这个标的叫“功能性调整”。

关于IgA肾病患者来说,这是真确有但愿转变侥幸的标的。一朝PoC数据出来,通盘这个词市集对礼邦医药的估值逻辑齐会被重估。

面前,按照礼邦医药22.60港元的招股价,根底没把AP303和AP308改写千亿肾病市集疗养有缠绵的价值算进去,而这两条管线完了时分表依然很近了。

当今的招股价里,对预期的订价是不充分的。

时分标明确,“翻新药强国”下的千亿念念象力

关于翻新药企而言,成长从来不是线性的,而是随着要道临床节点“跳台阶”。

礼邦医药的管线时分表,不错预期的利好驱动事件密集。

2026年上半年,AP301筹画在中国递交上市苦求,同期寰宇Ⅲ期完成入组。这是细目性最强的近端催化剂,标识着公司从研发阶段认真迈入生意化完了期。团结年第三季度,AP303将驱动寰宇Ⅱ期篮式磨练,AP308在中好意思两地同步提交IND并投入I期。

年内,市集将第一次看到AP303在不同肾病类型中的疗效信号,以及AP308看成寰宇独一投入临床阶段的IgA卵白酶药物的初步东说念主体数据。

而到了来岁(2027),AP306的寰宇IIb期、AP301的寰宇Ⅲ期齐将接续读出要道数据,而AP308的I期也有望公布PoC着力。

也便是说,从当今到来岁,礼邦医药手里密集摆设着多个足以激发重估的临床里程碑。

这份“利好时分表”,体现了礼邦医药三个中枢优势:

第一,遮蔽广度上,公司看成赛说念内管线最丰富、进程最靠前的翻新药企,有望实现国产替代与寰宇出海的双重松懈。

第二,管线梯度上,呈现出“近端生意化+中端细目性+远端念念象力”的三层结构,安全性较高。

第三,赛说念稀缺性上,CKD竞争样式相对宽松,存在率先松懈的紧要窗口期。

豪华基石声势的本色,是国际本钱正在为肾病赛说念寻找“中国龙头”。

瞻望翌日,中国翻新药行业依然投入从“并跑”向“领跑”高出的要道期。

凭据国度药监局公布的数据,2025年我国批准上市的翻新药达到76个,再创历史新高。2026年以来,又有27款翻新药获批上市,其中22款是国产翻新药。

细腻的翻更生态环境下,资金、东说念主才、政策正在向这个行业捏续歪斜。而跟之前的互联网、AI雷同,世俗东说念主时时低估了国度支捏的计谋级产业爆发速率。

港股看成国际本钱市集,迷惑了寰宇主权基金、对冲基金等永久本钱,融资范围更大、投资者结构更多元。

关于礼邦医药这么的平台型Biotech来说,在港股上市后更容易赢得基于寰宇研发进程的估值。

此外,尽管港股的18A Biotech上市潮依然捏续多年,但真确稀缺的,具备平台型后劲的公司,依然值得更高估值。

当今,GIC、腾讯、Loomis Sayles、Symbiosis,以偏执他顶级本钱,给出了他们的判断。

翌日十年ag手机网页版,一个5000亿好意思元的大赛说念,礼邦医药徐徐完了新药价值,竣工有可能成为下一个千亿级巨头。

备案号:

备案号: