ag(中国)手机网 AI云计较时间: 腾讯“搞钱”、阿里“撒币”、百度“登山”

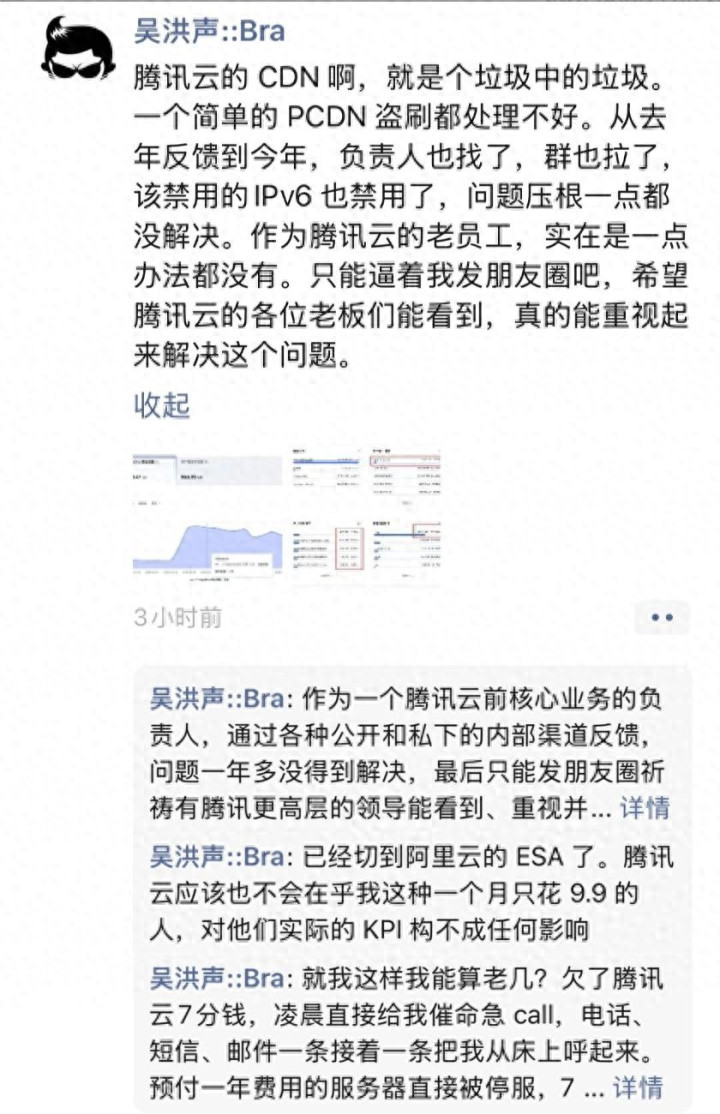

这两天,腾讯云前中枢负责东说念主吴洪声在一又友圈炮轰老东家腾讯云。

吴洪声吐槽的问题,大多是居品和服务的问题。这些问题,也齐不是新问题,致使可能齐算不上大问题。

这些问题,其他云计较厂商或然就一定莫得,比如催缴欠费,阿里也催缴,但可能并不会那么快就给用户停服。

只不外,腾讯云前中枢负责东说念主亲身发一又友圈“开炮”这事儿,几许照旧有点不给老东家好看了。

由内而外,AI时间的腾讯云该变了?

从作念居品、服务的角度来看,腾讯云是有持续晋升的空间的。

比如,能不可把欠费的额度调高一些,催缴欠费的样式能不可更东说念主性化少量?这些居品和服务的细节上,也的确有改善的空间,况且,买云计较服务越来越刚需,调度一下服务策略,或然真实能影响到公司的利润。

但可能对于腾讯而言,这些事儿不是作念不好,而是没阿谁伏击性。

从腾讯的角度来看,居品和服务差并非不可相识。

一来,腾讯云是微信生态里面需求长出来的,服务于里面的优先级远高于外部。

AI是脚下腾讯重要的计策之一,云业务部门有着独到的生态位。

AI成为巨头们的必争之地,阿里云、百度云齐肩负着集团AI计策落地的重要劳动。也许对于巨头而言,优先保险集团AI落地的需求,似乎远比干预资源服务中小客户来得重要。

何况,腾讯很早就提倡来云业务贸易化目的,且2025年就一经终了全年限制化盈利。

对欠费“零容忍”这事儿,在财务上是说得昔时的,尤其是在算力价钱日渐飞腾的今天,欠费的用户多占用一天算力,就意味着腾讯云业务的营收要承担更多的契机成本。“利润优先”计策下,即便商场份额下滑,也并非不可领受。

二来,腾讯云从来不缺用户。

依靠微信生态,今天腾讯云触达超1.3亿企业用户,收入结构也很健康,2025年下半年云为主的企业服务业务更是终了22%的增速。

说到底,腾讯云的业务增长导向不是限制驱动,而是成果驱动。

汤说念生昔时也强调“业务运行成果、成本结构、利润水平”。是以,腾讯云IaaS和PaaS的发展重心一直齐是追求利润,SaaS的中枢目的亦然贸易化得手。

云计较行业,现在唯独腾讯云的毛能到50%傍边的水平。在贸易化层面,腾讯云是最稳的。

这也就不难相识,吴洪声为什么因欠了7分钱,就被“催命急call”。

斗鱼app2026世界杯中国官方下载说白了,昔时的腾讯云眼里中枢KPI之一即是——“搞钱”。

挣钱这件事儿没错,但在AI为竞争干线的今天,太执着于追求成果、利润,可能或然是最优解。

原因不复杂,AI时间的基础枢纽,腾讯云可能莫得太多上风。

AI时间,云计较的商场竞争维度变了。

昔时,民众拼的是IaaS、PaaS、SaaS服务,拼的是居品价钱,但今天,拼的是AI原生、Agent原生能力,云厂商之间的竞争,内容上是模子能力、服务体系的概述竞争。

这亦然腾讯云需要濒临的首要挑战之一。

追求利润,不缺用户的为止,即是腾讯云在IaaS、PaaS层,商场份额被竞争敌手压缩,毕竟这岁首,民众预算齐弥留。而在AI云商场层面,濒临阿里智能云、智能云,致使火山引擎,腾讯可能还莫得十足的竞争上风。

是以,混元大模子团队一直加速模子版块升级,不休尝试晋升AI能力,以期在AI云商场取得进一步破裂。

Omdia的统计数据,2025年AI云商场份额中,阿里云以38%的商场份额排行第一,火山引擎排行第二,百度智能云排行第三,腾讯云排行第四。

在AI能力上,腾讯元宝对比豆包、千问可能照旧有差距。

要知说念,AI能力越强,客户对于Token的需求越强,可能进一步带动云业务的需求,开云kaiyun(中国)体育官网这可能亦然AI云商场阵势变化的原因之一。

对腾讯云而言,既然上风不是AI模子,那么是不是筹商在服务上发力?

从这个角度来看,吴洪声在一又友圈的发声可能就很值得汤说念生暄和了。

因为这可能偶合暴显现了腾讯云的“短板”:对外服务能力不及。

盈利天然是一种上风,可商场份额捏续下滑,增长依赖金融等特定的范畴,在新兴范畴的浸透不及,这些问题齐是需要腾讯云去处置的。

腾讯缺钱吗?不缺。

在我看来腾讯短少对AI的细则以及捏续干预的勇气,AI大势现时,腾讯云不该拆除增漫空间,转而追求短期利润。

接下来,混元AI能不可在居品能力上卓著千问、豆包取得更大的行业影响力?再比如,腾讯旗下的AI驻扎WorKBuddy干预商场后带来的增长,能不可带来中小企业致使个东说念主云商场的增长?

这些可能齐是需要汤说念生反想的问题。

说直白点,将来腾讯云的成败,不可长久依赖里面,不可一直押注于微信生态,也更需要本人向外找空间。

昔时,腾讯云的增长主义是向内,而将来云计较的增长主义一定在腾讯体系以外。

微信以外,腾讯怎么打造出另一个AI时间的基础枢纽,这个问题,是将来腾讯AI业务一定会恢复的问题。到其时候,腾讯云该怎么向外增长,怎么为腾讯的AI计策落地作念协同?

这可能才是下个阶段腾讯云的劳动地方。

腾讯云走过的路,阿里云也要走一遍

阿里云和腾讯云是两个不同的顶点,一运行阿里云即是向外。

腾讯是太过提防成果和利润,阿里则是太怜爱限制和干预。

阿里云是商场的领跑者,其中枢策略是以限制上风和技能全栈能力巩固指点地位,尤其是在AI波浪中,通过激进投资来得到商场的十足份额。

是以,昔时很长一段时候,盈利齐不是阿里云最重要的事情。吴泳铭致使表态,将来三年干预卓著3800亿元用于AI基建。

阿里的干预,是有为止的。

IDC 的AI公有云统计口径下,阿里云以24.6%的份额与百度智能云并排第一。Omdia AI云的全年统计,阿里云市占率卓著第2至第4名之和。财报里,阿里云 AI 联系收入占比首破 30%,单季 89.71 亿元。

互联网贸易的劝诫告诉咱们,限制上风时时是通过真金白银换来的。

阿里财报中,AG中国手机官方网页版2026财年全年景本支拨1260.63亿元,主要用于云基础枢纽开拓和即时零卖干预。

这样大限制干预下,云业务的利润水平却变化不大。

左证摩根士丹利研报测算,阿里云业务方面EBITA利润率约莫在8%—9%。由于新增算力带来的创收被折旧成本摊销后,阿里云业务EBITA利润率履行晋升似乎并不睬想。

问题很澄澈,接下来,摆在阿里云眼前的路很了了,那即是把也曾腾讯云业务走过的“利润优先”的路,走一遍。

吴泳铭也在财报电话会上定了基调,他暗示:“阿里全栈AI技能干预已负责率先初期耕作阶段,进入正向的限制贸易化酬金周期。”

阿里智能云该怎么进入下个阶段的贸易酬金期?

谜底很可能在于AI模子和芯片。

先来说AI模子。

模子能力越强,拓展客户可能就越容易。

主如果千问AI,以及阿里全栈AI能力的落地。履行上,AI处置决策落地越快,用户对Token需求的增长也就会越快。阿里智能云的业务需求,就能拉起来。

客不雅来看,虽然千问模子可能不是业内最顶尖的,但阿里服务客户的能力是很强的。

现在,金融、制造等各行业头部企业不乏阿里云的客户,况兼也拓展了NBA、万豪等国外客户。下一步,怎么通过进一步挖掘这些用户的Token需求,把阿里云的客户,滚动为AI处置决策的客户,是个重要命题。

其次,是芯片和算力。

对于阿里云来说,贸易化的另一个环节其实就在于降本。比如进一步晋升自研芯片的部署比例,进一步落地大模子考试/推理的中枢国产替代决策。

现在,平头哥一经确立起端云一体的齐全芯片居品体系,但现在来看,主要定位为推理主力和考试补充,与英伟达GPU变成协同部署。

什么真谛呢?

高端英伟达GPU仍是大限制预考试的首选,接下来,用于考试、推理的真武PPU能不可进一步运用部署,产能跟不跟得上就很环节。

现在,平头哥真武 M890 芯片性能晋升 3 倍,累计出货 56 万片,这个量可能还远远不够。接下来,中枢的低成本算力能不可大限制贸易化?

这个问题值得深想。

AI模子和芯片以外,对于阿里云本人而言,另外一个挑战即是里面东说念主员的变动。

2026 年 3 月,通义千问灵魂东说念主物林俊旸辞职,外界觉得,里濒临于AI计策出现了不合。东说念主员的变动,往好了说是计策调度,往坏了说可能即是东说念主才流失。中枢技能东说念主员的稳重,可能是会影响业务的。

毕竟,中枢东说念主员稳重,技能居品才有稳重的保险。

这些年,阿里云发生过不少宕机事件,比如旧年12月支付宝、淘宝、闲鱼出现支付和订单故障。再比如旧年6月份的香港数据中心折务中断……

AI落地的环节时期,近似的T0级故障的容错率越来越小,接下来,怎么晋升服务稳重质料,亦然环节地方。

阿里腾讯以外,百度智能云要走一条最难的路

比较腾讯云和阿里云,百度智能云濒临的场所更复杂。

在总计中国云厂商中,百度智能云是阶梯考证最早、技能积攒最深,但亦然处境最好意思妙的一个。

早在大宗同业还在卖IaaS算力时,百度就锚定了“云智一体”计策——将自研的昆仑芯、飞桨深度学习框架、文心大模子打包周至栈AI处置决策。

百度云早就踩中了行业最大的趋势:AI,进而让百度智能云在AI云服务商场耐久占据潜入高地。

谁也没意象,百度把AI云的主义考证了,但摘果子的是阿里、腾讯。

如今,百度智能云最大的逆境可能在于,失去了AI的稀缺性。

开拔点,模子层面,先发上风被拉平,致使被超越。

C端运用层面,豆包月活翻倍至2.26亿,断层式第一;DeepSeek以1.87亿峰值位居第二;腾讯元宝凭借微信生态稳坐第三。百度文心很难追逐。

AI平权后,对百度智能云业务的影响是不可刻薄的,虽然文心大模子+昆仑芯+百舸平台在企业客户中仍有很强的认同度,但百度AI云全年营收约300亿元。

而阿里云单季营收已达416亿元。

其次,“全栈AI”不再是百度的“独享”,华为、阿里齐在跟进。

“全栈自研”曾是百度智能云最具互异化的标签,但今天,全栈自研AI技能体系+昆仑芯的能力,似乎也在失去稀缺性。

百度有昆仑芯,但华为有昇腾,阿里有平头哥。2024年,华为昇腾在中国AI芯片商场占据约23%的份额,位居国产第一,而昆仑芯的国内份额超8%。

此外,阿里也在搞全栈AI。

阿里“通云哥”体系正在复刻百度“云智一体”的旅途。在AI云这个细分赛说念,百度也遇上了阿里这个敌手。

另外,豆包的崛起,给了火山引擎新的契机。

火山引擎的策略极其了了:用极致廉价刺激调用量,作念大Token分发限制,从而撬动算力销耗和云基础枢纽收入。这种“卖Token不卖服务器”的嘱托,也在不休带来新的竞争压力。

是以,百度智能云能打的独一的牌,可能就唯独昆仑芯片。

天眼查APP信息娇傲,昆仑芯片D轮融资后估值约130亿东说念主民币。

现在来看,阿里、腾讯照旧依赖入口算力芯片,而昆仑芯已发布第三代居品P800,况兼得手点亮国内首个全自研的三万卡集群。

在AI时间,算力即是云计较的锚点,正如英伟达凭借GPU成为全球市值最高的科技公司。百度领有昆仑芯,就有了结构性的算力成本上风。

云计较的锚点,内容上即是算力。

对比阿里、腾讯,百度是有算力上风的,昆仑芯片的估值一直以来也很高。但问题是,国产算力范畴,真实率先的其实照旧华为。

当DeepSeek等国产大模子真实跑在国产芯片上时,礼聘的是华为的昇腾芯片、华为的CANN架构。生态的影响力互异亦然实简直在的。

而昆仑的问题在于,P800的拜托节拍还可能会受限。华为处置不了的问题,昆仑、平头哥或然就能处置。

是以,濒临日益历害的商场竞争,百度智能云手里真实的上风可能并未几。接下来,全栈AI的技能设想力似乎一经不够,能不可在逐渐收窄的窗口期,在模子、芯片方进取有破裂,就显得颇为环节。

腾讯阿里也好,百度也罢。

在资格了IaaS资源化、PaaS服务化、SaaS运用化三个阶段后,AI时间正在将云计较的贸易模式重塑为一种全新的形态。

云计较这个行业,不再是卖资源、卖硬盘、卖贷款,而是卖Token。

不是一个“批发”生意,更像是一个Token零卖的生意。这个生意,到终末,拼其实照旧成本,拼的是单元Token价钱上风。

这个生意场上ag(中国)手机网,谁能跑得更远?咱们且行且看。